Autor:

Laura McKinney

Datum Vytvoření:

3 Lang L: none (month-011) 2021

Datum Aktualizace:

9 Smět 2024

Obsah

V tomto článku: Porozumění akviziční mezeVyužití akviziční mezery5 Reference

Akviziční ztráta je druh nehmotného statku, který se zvyšuje, když jedna společnost získá veškeré akcie jiné firmy. Protože se akvizice vytvářejí ke zvýšení hodnoty sloučené společnosti, kupní cena společnosti často převyšuje celkovou hodnotu nabytého trhu společnosti. Tento rozdíl mezi tržní hodnotou a kupní cenou se nazývá goodwill a je nezbytný k udržení zůstatku účetních záznamů mateřské společnosti. Naučení se účtovat akviziční mezeru vám umožní správně zaznamenat akvizice v rozvaze.

stupně

Část 1 Pochopení akviziční mezery

-

Poznejte rozdíl mezi hmotným a nehmotným statkem. Akviziční mezera je považována za nehmotné zboží. Na rozdíl od hmotného majetku, kterým je fyzický majetek, jako je majetek, strojní zařízení nebo vozidla, je nehmotným majetkem majetek, který nelze ovlivnit, jako jsou obchodní značky, autorská práva, patenty nebo ochranné známky.- V účetnictví se v rozvaze zaznamenává hmotné a nehmotné zboží, protože oba typy zboží mají hodnotu.

-

Vypočítejte účetní hodnotu společnosti. Abyste porozuměli konceptu mezery v akvizici, musíte porozumět účetní hodnotě. Účetní hodnota je hodnota hmotného majetku společnosti snížená o dluhy společnosti. Jmenuje se účetní hodnota, protože v rozvaze je vykázána hodnota podniku.- Předpokládejme například, že hmotný majetek společnosti je v hodnotě 2 milionů EUR a nehmotné zboží v hodnotě 500 000 EUR a dluhy ve výši 1 milion EUR. To znamená, že účetní hodnota se rovná 1 milionu EUR (2 miliony hmotných aktiv minus 1 milion dluhů).

- Hodnota majetku společnosti se rovná původním nákladům.

- Upozorňujeme, že účetní hodnota podniku se nemusí nutně rovnat tržní hodnotě (nazývané také reálná hodnota) podniku nebo tomu, co by byl trh ochoten zaplatit. Například společnost má v našem případě účetní hodnotu 1 milion EUR, ale trh by byl ochoten zaplatit 3 miliony EUR.

-

Naučte se definici akviziční mezery. Při zpětném nákupu společnosti se goodwill rovná rozdílu mezi kupní cenou a reálnou hodnotou společnosti. Reálná hodnota je odhadovaná tržní hodnota zboží, ale v tomto příkladu předpokládáme, že reálná hodnota se rovná účetní hodnotě.- Předpokládejme například, že společnost A chce koupit společnost B za 1 milion USD. Předpokládejme, že účetní hodnota společnosti B je 500 000 EUR. Protože se goodwill rovná rozdílu mezi kupní cenou a účetní hodnotou, byla by kupní mezera v tomto případě 500 000 EUR.

- Mezera v akvizici může existovat z několika důvodů. Společnost může být ochotna zaplatit více, než je účetní hodnota, protože dotyčná společnost realizuje buď velké ziskové rozpětí nebo má potenciální růst zisku nebo velmi velkou konkurenční výhodu.

Část 2 Účtování akviziční mezery

-

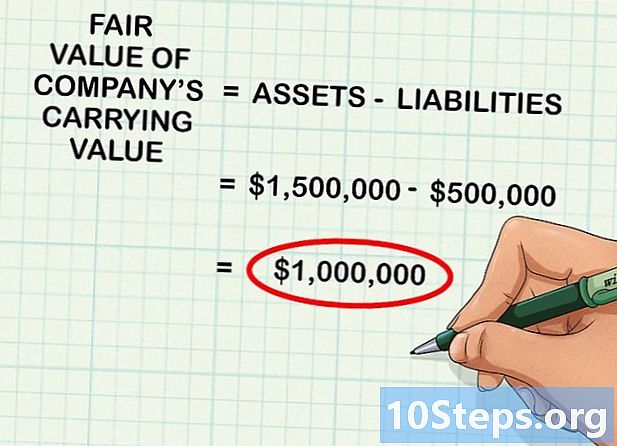

Určete reálnou hodnotu majetku společnosti. Jak je uvedeno výše, účetní hodnota společnosti není vždy rovna reálné hodnotě (nebo hodnotící hodnotě, kterou by někdo na trhu byl ochoten za společnost zaplatit). Prvním krokem je posoudit účetní hodnotu podniku (nebo aktiva po odečtení dluhu) a určit reálnou hodnotu.- Například účetní hodnota společnosti na prodej je 1 milion EUR. Reálná hodnota by však byla vzhledem k silným tržním podmínkám o něco vyšší než 1,5 milionu EUR. To znamená, že za 1 milion eur zboží zaplatí lidé 1,5 milionu EUR.

- Výpočet reálné hodnoty je obecně velmi složitý a vyžaduje dostatek základních znalostí, a proto je reálná hodnota podniku často počítána certifikovaným odborníkem, jako je účetní nebo finanční analytik.

- Výpočet reálné hodnoty obecně vyžaduje znalost prodejní ceny jiného zboží nebo podobných podniků. Jedním z přístupů je vypočítat průměr podobných společností nabízených k prodeji a poté umístit hodnotu společnosti, která má být zakoupena, nad tuto průměrnou hodnotu, v závislosti na kvalitě společnosti.

- V tomto článku termín reálná hodnota se používá ve smyslu tržní hodnota.

-

Sečtěte hodnoty veškerého získaného zboží. Po určení reálné hodnoty zboží je můžete sečíst. Předpokládejme například, že společnost, která se chystá získat, má 200 000 EUR hmotného kapitálu, 500 000 EUR hotovosti a 800 000 EUR zásob.- Reálná hodnota aktiv společnosti pak bude 1,5 milionu EUR.

-

Odečtěte hodnotu dluhů společnosti od aktiv. Pokud má společnost dluhy 500 000 EUR a odečtete je od 1,5 milionu EUR aktiv, získáte částku reálné hodnoty účetní hodnoty společnosti, která by byla 1 milion EUR.- Jednoduše to znamená, že pokud odečtete závazky společnosti za aktiva, abyste získali účetní hodnotu a určíte, co by za tato aktiva trh teoreticky platil, výsledkem by v tomto případě byl 1 milion EUR.

-

Odečtěte reálnou hodnotu pořizovací ceny pro výpočet goodwillu. Akviziční mezera je definována jako rozdíl mezi reálnou hodnotou a účetní hodnotou podniku. Pro výpočet goodwillu jednoduše odečtěte celková aktiva od pořizovací ceny společnosti. Výsledkem je vždy kladné číslo.- Předpokládejme například, že společnost koupí jinou společnost za 1 000 000 EUR. Pokud je reálná hodnota nabyté společnosti 800 000 EUR, pak by částka akviziční mezery byla 200 000 EUR (1 000 000 - 800 000).

-

Zaznamenejte operaci do deníku k účtu akvizice. Jakmile určíte hodnotu mezery, otevřete software, který používáte k zadání příslušných operací do protokolu.- V návaznosti na výše uvedený příklad společnost připíše na účet nabytého majetku 800 000 EUR, připíše na účet mezeru v nákupu 200 000 EUR a poté odečte hotovostní účet ve výši 1 000 000 EUR. Akviziční mezera je v rozvaze nehmotným statkem.

- Tyto registrační řady představují příliv 800 000 EUR do rozvahových aktiv, příliv 200 000 EUR na akviziční účet prodeje a odliv 1 milionu EUR hotovosti, což odráží akvizici společnosti.

-

Každý rok otestujte odpis akviziční mezery. Každý rok musí být testováno snížení nákupní mezery, aby se zjistilo, zda nedošlo ke ztrátě hodnoty. Snížení hodnoty nastane, když se podniku stane něco špatného, což má za následek pokles reálné hodnoty jeho aktiv pod účetní hodnotu. Pokud k tomu dojde, musí být hodnota goodwillu odečtena z rozdílu mezi reálnou hodnotou a účetní hodnotou.- Předpokládejme například, že jste podnik zakoupili za 1,5 milionu EUR s dekapitalizací 500 000 EUR a 1 milionem EUR v účetní hodnotě. Pokud tržby dramaticky poklesnou, nebudou mít tyto podíly hodnotu 1 milion. Pokud reálná hodnota klesne na 800 000, musíte snížit goodwill o 200 000, aby odrážel pokles hodnoty aktiv.

-

Zaznamenejte transakci odpovídající znehodnocení mezery v oceňování v novinách. Je-li mezera nákupu odepsána, musí se její fungování objevit v novinách. Chcete-li transakci zaregistrovat, připisujte na účet snížení hodnoty hodnotu odpisů a účtujte nákupní rozdíl ve stejné výši. To představuje snížení akviziční mezery použitím účtu snížení hodnoty jako účtu protistrany aktiv.