Autor:

Florence Bailey

Datum Vytvoření:

20 Březen 2021

Datum Aktualizace:

16 Smět 2024

Obsah

Ostatní sekceÚčetnictví, pečlivé zaznamenávání finančních transakcí, je zásadním procesem vyžadovaným pro úspěch velkých i malých podniků. Zatímco velké podniky obvykle zaměstnávají značné účetní oddělení s mnoha zaměstnanci (stejně jako podnikání se samostatnou auditorskou firmou), menší podniky mohou zaměstnávat pouze účetní. V podnikání s jednou osobou může vlastník firmy potřebovat zvládnout účetnictví sám, bez pomoci účetního. Ať už se snažíte spravovat své vlastní finance nebo se zajímáte o práci účetního pro podnikání jiné osoby, seznámení se základy účetnictví vám může pomoci začít.

Kroky

Část 1 ze 4: Rozvoj silnějších účetních dovedností

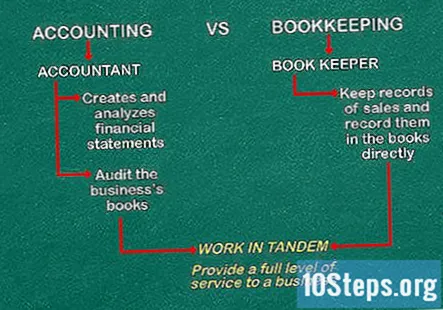

Pochopte rozdíl mezi účetnictvím a účetnictvím. Účetnictví a účetnictví jsou pojmy, které se často zaměňují. Dovednosti a odpovědnosti vyžadované od každého se však poněkud liší. Účetní obvykle vedou záznamy o tržbách a zaznamenávají je přímo do knih. Dělají každodenní práci, aby zajistili, že bude zaznamenán každý dolar, který podnik vydělá a utratí. Účetní naopak vytváří a analyzuje finanční výkazy a může také auditovat účetní knihy, aby zajistil přesnost a řádné vykazování.- Účetní a účetní mohou společně pracovat na poskytování úplné úrovně služeb podniku.

- V mnoha případech je rozdíl mezi těmito dvěma formalizován odborným titulem, státní certifikací nebo průmyslovou organizací.

Seznamte se s vytváření tabulek. Microsoft Excel nebo jiný tabulkový software jsou pro účetní neocenitelné, protože vám pomohou sledovat čísla v grafu nebo provádět výpočty za účelem vytvoření finanční tabulky. I když znáte základy, můžete se vždy naučit a naučit se středně pokročilé nebo pokročilé dovednosti pro vytváření tabulek, tabulek a grafů.

Přečtěte si knihy o účetnictví. Navštivte místní knihovnu, kde najdete knihy o účetnictví, nebo si kupte knihu od knihkupce podle vašeho výběru. Hledejte základní knihy od autorů, kteří mají zkušenosti s účetnictvím, protože tyto knihy pravděpodobněji obsahují prozkoumané informace.- Úvod do účetnictví, Pru Marriott, JR Edwards a Howard J Mellett, je široce používaná úvodní učebnice, která je považována za vynikající základnu jak pro účely obecného vzdělávání, tak pro studenty, kteří se chtějí specializovat na účetnictví.

- College Accounting: Kariérní přístup Cathy J. Scott je široce používaná vysokoškolská učebnice kurzů účetnictví a finančního řízení. Kniha má také možnost přijít s Quickbooks Accounting CD-ROM, který může být neocenitelný pro začínající účetní.

- Finanční výkazy: Podrobný průvodce porozuměním a tvorbou finančních zpráv Thomas R. Ittelson je nejprodávanějším úvodem do finančních zpráv a může být dobrým prvním krokem pro studenty, kteří mají zájem o vstup do oblasti účetnictví.

Udělejte si účetní kurz. Vždy se můžete podívat do kurzů na místní komunitní vysoké škole nebo zdarma absolvovat online kurzy účetnictví. Vyzkoušejte webové stránky, jako je Coursera nebo jiné online vzdělávací platformy, a vyhledejte bezplatné kurzy vyučované významnými odborníky v oblasti účetnictví.

- Ne všechno, co je potřeba k tomu, abyste byli skvělým účetním, se můžete naučit v kurzu.

- Silné analytické dovednosti a dovednosti v oblasti řešení problémů jsou důležité, abyste mohli vytvářet finanční výkazy, rozumět číslům a předpovídat z těchto finančních výkazů, ale dobré mezilidské dovednosti jsou také nezbytné pro práci v týmech.

Část 2 ze 4: Procvičování účetních základů

Pochopte vedení účetnictví podvojného účetnictví. Účetní provedou dva nebo více záznamů pro každou transakci zaznamenanou společností. Lze je považovat za zvýšení jednoho nebo více účtů a identické snížení u jednoho nebo více dalších účtů. Například platba za prodej dříve provedený na úvěr by vedla ke zvýšení peněžního účtu a ke snížení pohledávek (peníze, které podniku dluží zákazníci, kteří si koupili zboží na úvěr, ale ještě ho nezaplatili). Tyto položky by byly provedeny za stejnou částku (částka prodeje).

- Dávejte pozor, abyste se příliš nespoléhali na svůj software při provádění zadaných záznamů deníku, protože pokud nerozumíte položce deníku za chybou, je těžké ji opravit. Kdykoli se na finančním výkazu objeví cokoli, musí existovat zápis do deníku.

Procvičte si zaznamenávání debetů a kreditů. Když se vytvářejí záznamy o dvojím vstupu, provádějí se ve formě debetů a kreditů. Ty představují, zda jsou určité účty transakcí zvýšeny nebo sníženy. Jejich použití je relativně důležité, pokud si pamatujete dvě věci:

- Debet znamená, že záznam je veden na levé straně t-účtu a kredit znamená, že byste měli použít pravou stranu. To se týká standardního deníku t-účtu, ve kterém jsou záznamy vytvářeny na obou stranách svislé části „T“.

- Aktiva = pasiva + vlastní kapitál. Toto je účetní rovnice. Toto si zapamatujte nade vše. Funguje jako jakýsi průvodce debety a kredity. U části vlevo od "=" debety zvyšují účet a kredity jej snižují. Pro pravou stranu je opak pravdou.

- To znamená, že když jsou odepsány z aktivních účtů, jako jsou hotovost, jsou zvýšeny. Pokud jsou však odepsány účty závazků, podobně jako závazky, snižují se.

- Procvičte si to tak, že zjistíte, jak byste zadávali různé běžné transakce, jako je platba za elektřinu nebo příjem platby v hotovosti od zákazníka.

Vytvořte a udržujte hlavní knihu. Hlavní kniha je místo, kde se zaznamenávají transakce se dvěma vstupy. Každý jednotlivý záznam (různé debety a kredity v transakci) se provádí na příslušném účtu v hlavní knize. U platby v hotovosti by tedy byl proveden záznam na hotovostním účtu a další samostatný záznam na účtu časově rozlišených výdajů. Tento proces je značně zjednodušený, pokud používáte účetní software, ale lze jej provést také relativně jednoduše.

Rozlišujte mezi hotovostí a časovým rozlišením. Hotovostní transakce je druh obchodu, ke kterému dochází, když si zákazník koupí balíček žvýkaček z obchodu a vy obdržíte platbu na místě a poté mu dáte výměnu. Časové rozlišení naopak bere v úvahu věci jako úvěr, faktury a fakturace, nikoli přímé platby v době podnikání, stejně jako nehmotná aktiva, jako je goodwill.

Část 3 ze 4: Zjištění finančních výkazů

Zjistěte, jak se vytvářejí účetní závěrky. Účetní závěrka odráží aktuální finanční stav podniku a jeho finanční výkonnost za poslední účetní období. Účetní závěrka je sestavena z informací obsažených v hlavní knize. Na konci účetního období je každý účet sečten, aby se vytvořil zkušební zůstatek. Celkový počet debetů a kreditů na všech účtech by měl být stejný. Pokud tomu tak není, musí účetní znovu zkontrolovat zůstatky na každém účtu a v případě potřeby provést úpravy nebo opravy.

- Po úpravě a správnosti účtů může účetní zapsat do účetní závěrky souhrn informací, které jsou v nich obsaženy.

- Při studiu finančních výkazů byste se měli snažit, abyste je mohli vytvářet sami a byli schopni identifikovat, co znamenají všechna čísla v určitém prohlášení.

Naučte se, jak vytvořit výkaz zisku a ztráty. Výkaz zisku a ztráty je nejzákladnějším principem účetnictví. Zaznamenává ziskové marže společnosti po stanovenou dobu, od jednoho týdne do jednoho roku. Výkaz zisku a ztráty je určen dvěma faktory: výnosy a náklady podniku.

- Výnos je příliv hotovosti výměnou za zboží a služby vydělané v průběhu času - i když to nemusí být nutně peníze skutečně zaplacené společnosti za toto období. Výnosy mohou zahrnovat hotovostní transakce i časové rozlišení. Pokud jsou do výkazu zisku a ztráty zahrnuty položky časového rozlišení, pak tržby daného týdne nebo měsíce zohledňují faktury a faktury, které byly během této doby odeslány, i když peníze nebudou shromážděny až do dalšího období výkazu zisku a ztráty. Výkazy zisku a ztráty jsou proto určeny k tomu, aby ukázaly, jak výnosný byl podnik během zaznamenaného časového období, nikoli nutně kolik peněz podnik během této doby přijal.

- Výdaje jsou jakékoli použití peněz pro společnost, ať už v důsledku nákladů na materiál a zásoby nebo práce / mezd. Podobně jako výnosy jsou výdaje vykazovány v období, ve kterém tyto výdaje vznikly, nikoli nutně v době, kdy je společnost uhradila.

- Princip párování účetnictví vyžaduje, aby společnost vždy, když je to možné, spojila související výdaje a výnosy, aby zjistila skutečnou ziskovost společnosti v průběhu daného časového období.V úspěšném podnikání by to mělo víceméně vyústit ve vztah příčiny a následku, kde například zvýšený prodej zvýší tržby společnosti a zároveň povede k nákladům souvisejícím s podnikáním: zvýšená potřeba nákupu více zásob pro obchod a případně zvýšení nákladů na prodejní provize.

Vytvořte rozvahu. Na rozdíl od výkazu zisku a ztráty, který se zabývá určitým časovým obdobím, lze rozvahu považovat v podstatě za snímek vašeho podnikání v jednom konkrétním okamžiku. Rozvaha má tři důležité složky: aktiva, pasiva podniku a vlastní kapitál akcionáře nebo vlastníka v daném okamžiku. Může být užitečné myslet na rovnovážnou rovnici, pokud jde o to, že aktiva společnosti se rovnají pasivům společnosti plus vlastní kapitál / akcionář. Jinými slovy, to, co máte, je vždy určeno tím, co dlužíte, a tím, co je v současné době vaše, abyste si ponechali.

- Majetek je to, co společnost vlastní. Může být užitečné myslet na aktiva jako na všechny zdroje, které společnost má k dispozici: jmenovitě vozidla, hotovost, zásoby a vybavení, které společnost v daném okamžiku vlastní. Aktiva mohou být hmotná (zařízení, zařízení) a nehmotná (patenty, ochranné známky, goodwill).

- Závazky jsou jakákoli částka, která je dlužena ostatním v době vytvoření rozvahy. Závazky mohou zahrnovat půjčky, které je třeba splatit, veškeré peníze, které dlužíte za dodávky poskytnuté na úvěr, a jakékoli mzdy dlužné zaměstnancům, které dosud nebyly vyplaceny.

- Vlastní kapitál je rozdíl mezi aktivy a pasivy. Vlastní kapitál je někdy považován za „účetní hodnotu“ společnosti nebo podniku. Pokud je společnost velkou společností, vlastní kapitál může patřit akcionářům; pokud je podnik vlastněn jednou osobou, pak je kapitál vlastním kapitálem.

Vytvořte výkaz peněžních toků. Výkaz peněžních toků v zásadě specifikuje, jak společnost vygenerovala a použila hotovost, jakož i investiční a finanční aktivity tohoto podniku za určité časové období. Výkaz peněžních toků je většinou odvozen z rozvah a výkazů zisku a ztráty za stejné období.

Část 4 ze 4: Osvojení zásad účetnictví

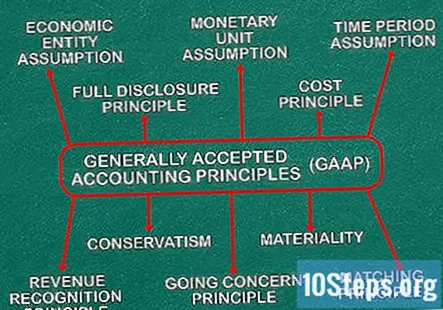

Dodržujte obecně uznávané účetní zásady (GAAP). Základní zásady, kterými se řídí účetní postupy, se opírají o soubor zásad a předpokladů určených k zajištění transparentnosti a integrity ve všech obchodních transakcích.

- Předpoklad ekonomického subjektu je požadavek, aby účetní, který pracuje pro živnostníka (podnik, kde společnost vlastní jedna osoba), musí vést samostatnou účetní knihu pro obchodní transakce, která nezahrnuje osobní výdaje nebo transakce vlastníka firmy.

- Předpokladem měnové jednotky je dohoda, že ekonomická aktivita, alespoň ve Spojených státech, bude měřena v měně USA, a proto bude zaznamenána pouze aktivita, kterou lze převést do měny USA.

- Předpoklad časového období je dohoda, že všechny obchodní transakce budou zastoupeny v odlišných časových intervalech a že tyto intervaly budou zaznamenány přesně. Tyto intervaly jsou obvykle relativně krátké: přinejmenším se podává výroční zpráva, ačkoli zprávy se v mnoha společnostech často vytvářejí v týdenních intervalech. Zpráva musí také specifikovat, kdy tento časový interval začal a skončil. Jinými slovy, nestačí zahrnout datum zprávy; účetní musí v této zprávě objasnit, zda zpráva odpovídá jednomu týdnu, jednomu měsíci, jednomu finančnímu čtvrtletí nebo jednomu roku.

- Zásada nákladů se týká množství peněz vynaložených v době dané transakce, aniž by byla zohledněna inflace.

- Zásada úplného zveřejnění vyžaduje, aby účetní zveřejnili relevantní finanční informace všem zúčastněným stranám, zejména investorům a věřitelům. Tyto informace musí být uvedeny buď v textu účetní závěrky, nebo v poznámkách na konci tohoto výkazu.

- Zásada nepřetržitého trvání předpokládá, že společnost zůstane v dohledné budoucnosti v provozu, a vyžaduje, aby účetní zveřejnil veškeré informace týkající se ohrožené budoucnosti nebo určitého selhání společnosti. Jinými slovy, pokud se účetní domnívá, že společnost v dohledné době zkrachuje, je povinen tyto informace sdělit investorům a dalším zúčastněným stranám.

- Princip shody vyžaduje, aby byly výdaje ve všech finančních zprávách spárovány s výnosy.

- Princip uznání výnosů je dohoda, že výnosy budou zaznamenány jako uskutečněné v době dokončení transakce, ne když jsou peníze skutečně vyplaceny podniku.

- Významnost je vodítko, které poskytuje účetním určitý stupeň odborného úsudku při určování, zda je daná částka pro zprávu nevýznamná. To neznamená, že účetní může vykazovat nepřesně; spíše se zaměřuje na rozhodnutí účetního zaokrouhlit na nejbližší dolar, například při podávání zpráv o finančních transakcích podniku.

- Konzervatismus je zásada, která doporučuje, aby účetní mohl hlásit potenciální ztráty pro podnik (ve skutečnosti má povinnost takové ztráty hlásit), ale nemusí hlásit potenciální zisky jako skutečné zisky. To zabrání tomu, aby investoři měli nepřesný obraz o finanční situaci společnosti.

Řiďte se pravidly a standardy Rady pro finanční účetní standardy. Rada pro finanční účetní standardy (FASB) stanovila rozsáhlá pravidla a standardy, které se v konečném důsledku snaží zajistit, aby zúčastněné strany měly spolehlivé a přesné informace a aby účetní postupovali eticky a čestně. Podrobné rozložení koncepčního rámce FASB lze nalézt na webových stránkách FASB.

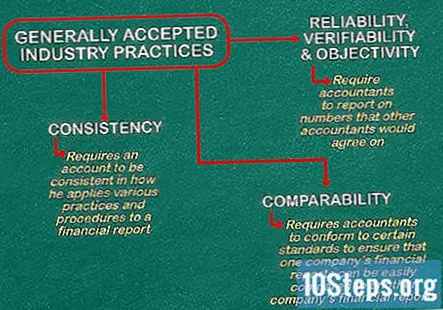

Postupujte podle obecně přijímaných průmyslových postupů. Toto jsou očekávání pracovních účetních od jiných účetních, která pomáhají řídit toto odvětví. Obsahují:

- Zásady spolehlivosti, ověřitelnosti a objektivity vyžadují, aby účetní uvedli čísla, na kterých by se ostatní účetní shodli. Je to jak pro profesionální důstojnost účetního, tak pro zajištění toho, aby všechny budoucí transakce byly spravedlivé a čestné.

- Konzistence vyžaduje, aby účet byl konzistentní v tom, jak aplikuje různé postupy a postupy na finanční zprávu. Pokud například podnik změní svůj předpoklad toku nákladů, účetní tohoto podniku má povinnost podat zprávu o této změně.

- Srovnatelnost vyžaduje, aby účetní dodržovali určité standardy, jako jsou obecně uznávané účetní zásady (GAAP), aby bylo možné snadno srovnávat finanční zprávy jedné společnosti s finančními zprávami jiné společnosti.

Otázky a odpovědi komunity

Jak mohu určit, co musí být v rozvaze a co musí být ve výkazu zisku a ztráty?

Zůstatek zaznamenává, co společnost vlastní, dluží a dluží v daném okamžiku, obvykle na konci účetního roku, čtvrtletí nebo měsíce. Výkaz zisku a ztráty naproti tomu zobrazuje výdaje a výnosy podniku za celé toto období. Rozvaha by tedy ukazovala výsledek toho, co se stalo ve výsledovce (změny v pohledávkách, hotovosti, dluhu atd. Z operací).

Proč bych se měl učit účetnictví?

Pokud jste vlastníkem firmy, je pro úspěšné podnikání zásadní vytvořit a udržovat správný účetní systém. Umožňuje vám řádně evidovat daně, sledovat vaše finance a studovat vaše operace, aby mohly být vylepšeny. Pro průměrného člověka může být učení účetnictví způsob, jak vstoupit do lukrativní účetní profese, nebo ho může jednoduše zvýšit konkurenceschopností, když se uchází o řadu dalších pracovních míst.

Je znalost poměrů důležitá při studiu účetnictví na vysoké škole nebo univerzitě?

Ano, pomáhá to lépe porozumět financím a všechny poměry jsou odvozeny z finančních výkazů. Jsou ve vzájemném vztahu.

Jak si mohu být jistý, že předám účetnictví?

Proveďte více procvičování každého tématu. Účetnictví je jedním z nejjednodušších kurzů, pokud věnujete pozornost detailům.

Jaký je jiný název účtu pro různé výdaje?

Používání účtu různých výdajů se obecně považuje za špatnou účetní praxi. Každý výdaj by měl být zaznamenán na příslušném a označeném účtu, a to i v případě, že je třeba vytvořit nový, který jej bude doprovázet. Dokonce i hotovost, která je nad nebo pod očekávanou částkou, by měla být zaznamenána jako „Cash Short and Over“.

Když dělám účet zisků a ztrát, co bych měl zaznamenat na straně debetu?

Měli byste zaznamenávat veškeré výdaje spojené se špatnými pohledávkami, platy, odpisy, provizemi z prodeje atd. Jinými slovy, měli byste zaznamenávat všechny výnosy, které se mohou vyskytnout znovu a znovu.

Zahrnují rozvahy výkazy zisků a ztrát a peněžní toky?

Rozvahy zveřejňují, co se děje ve výkazech zisku a ztráty, zatímco výkazy peněžních toků se připravují pomocí výkazů zisku a ztráty a rozvah. (Všimněte si, že všechny tři jsou odvozeny z hlavní účetní knihy podniku a jsou označovány jako konečné účty. Jsou to samostatné účty, ale jsou vzájemně propojené.)

Jaký je průměrný plat účetního?

Záleží na tom, kde žijete, ale ve Spojených státech je průměrný plat účetních 67 670 $.

Jak mohu složit zkoušky z účetnictví?

Provádějte více minulých dokladů účetnictví, sledujte účetní videa a snažte se porozumět logice a zároveň si dávejte pozor na podrobnosti uvedené v otázce. Přečtěte si také poznámky učitele a pokud máte nějaké dotazy, zeptejte se profesora.

Je snadné uplatnit místo jako účetní? Odpovědět

Mohu získat práci v zahraničí jako účetní? Odpovědět

Tipy

- Pamatujte, že abyste se stali licencovaným CPA (certifikovaným veřejným účetním), potřebujete rozsáhlé vysokoškolské vzdělání v oborech účetnictví a podnikání a budete muset složit zkoušku CPA a zkoušku z profesní etiky.